Schufa

Starten Sie hier unverbindlich und kostenlos Ihre Anfrage

Dein kostenloser Ratgeber mit allen wichtigen Informationen rund um die SCHUFA-Auskunft!

Einleitung

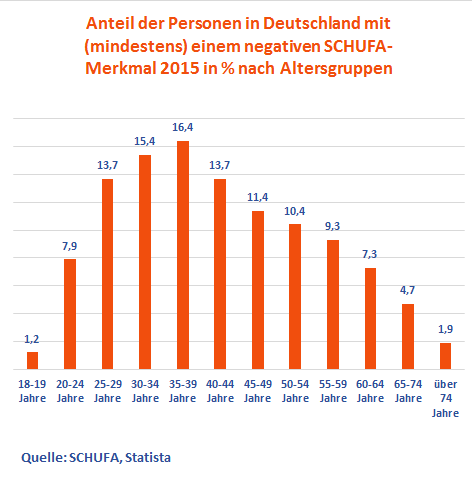

Die Schlagwörter Bonität und SCHUFA spielen im Alltag sehr vieler Menschen heute eine wichtige Rolle. Herkömmliche Finanzprodukte wie ein Kredit und Kreditkarten werden von den Banken nämlich nur noch an Kunden mit einer entsprechenden Bonität und einwandfreier SCHUFA-Auskunft vergeben. Auch ein Girokonto ist bei negativen SCHUFA-Eintrag heute nur unter erschwerten Bedingungen zu erhalten. Einer Statistik der SCHUFA zufolge wiesen im Jahr 2015 ca. 9,3% aller Personen mindestens ein Negativ-Merkmal auf. Doch was macht die SCHUFA eigentlich genau? Was sind negative Merkmale und wie kannst Du mehr über Deine SCHUFA-Auskunft erfahren? Dieses kostenlose und aktuelle E-Book aus dem Jahr 2016 bietet Dir umfassende Informationen rund um die SCHUFA!

Statistik: Anteil der Personen mit mindestens einem Negativmerkmal bei der SCHUFA, Quelle: SCHUFA, Statista

SCHUFA – was ist das eigentlich?

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist eine Auskunftei, die ihre Vertragspartner mit Informationen zur Zahlungsfähigkeit und Zahlungsmoral potenzieller Kunden versorgt. Doch was steckt genau dahinter? Wie ist die SCHUFA entstanden und welche Bedeutung hat sie in der Wirtschaft? Genau diese Fragen werden nun beantwortet.

SCHUFA – die Geschichte

Die Geschichte der SCHUFA beginnt im Jahr 1927 in Berlin. Der leitende Mitarbeiter der Berliner Elektrizitätswerke AG (BEWAG) Dr. Walter Meyer entwickelte zusammen mit seinem Bruder Rechtsanwalt Dr. Kurt Meyer das Konzept eines Kreditschutzes auf Gegenseitigkeit. So sollten Unternehmen Waren zum Ratenkauf anbieten und Kredite vergeben und dabei vorher die Bonität der jeweiligen Kunden checken können. Auf diese Weise ließen sich Kunden mit Zahlungsstörungen besser identifizieren, was einer Art Versicherung gleichkam. Mithilfe der BEWAG wurde 1927 tatsächlich die Schutzgemeinschaft für allgemeine Kreditsicherheit (SCHUFA) als Gesellschaft bürgerlichen Rechts gegründet. Seitdem hat sich das Unternehmen stetig weiterentwickelt:

- 1948: Im zweiten Weltkrieg wurden die bis dahin entstandenen SCHUFA-Geschäftsstellen zum großen Teil durch Bombenangriffe zerstört. Mit der Einführung der D-Mark im Jahr 1948 begann auch für die SCHUFA ein Neuanfang.

- 1952: Die bis dahin selbständigen SCHUFA-Gesellschaften gründeten die BUNDES-SCHUFA e.V. in Hannover. Im Jahr 1957 zog die Zentrale nach Wiesbaden um, wo sie noch heute ihren Sitz hat.

- 1972: In diesem Jahr wurde die EDV-gestützte SCHUFA-Auskunft eingeführt. Unternehmen konnten erstmals mittels Fernschreiber mit einem Computer der SCHUFA in Kontakt treten und eine Bonitätsauskunft einholen. Heute lässt sich dies per Schnittstelle oder per Mail erreichen.

- 1978: Mit dem Inkrafttreten des Bundesdatenschutzgesetzes konnte jeder Bürger auf rechtlicher Grundlage die über ihn gespeicherten Daten erfragen. Der Datenschutz wurde also im Bereich der Bonitätsauskunft verankert.

- 1996: Erstmals wurde ein Scoring für die Kreditvergabe genutzt. Dieser Score stellt eine Art Zukunftsprognose für die Zahlungsfähigkeit von Kreditkunden dar.

- 2004: Die SCHUFA Holding AG (seit 2000) bietet künftig auch Bonitätsauskünfte über Unternehmen an, um Geschäfte zwischen Firmen sicherer zu machen.

- 2005: Seit 2005 besteht das Internetportal meineSCHUFA.de, auf dem Kunden ihre Bonitätsdaten online einsehen können. Auch der Kontakt zur SCHUFA lässt sich per Telefon und Mail einfach regeln.

- 2008 – 2016: Gründung des Verbraucherbeirates (2008), des SCHUFA-Ombudsmann-Verfahrens (2009), der „Wirtschaftswerkstatt“ (2013) und FraudPools (2014).

Was ist die SCHUFA genau?

Für viele Verbraucher ist der Begriff SCHUFA im ersten Moment zunächst einmal bedrohlich. Diesen Begriff bekommst Du wahrscheinlich nur dann zu hören, wenn in Deiner SCHUFA-Auskunft irgendetwas nicht stimmt. Zunächst einmal ist die SCHUFA jedoch lediglich eine neutrale Datensammelstelle, die Daten von Vertragspartner einholt und auch weitergibt. Folgende Informationsströme sind dabei besonders wichtig:

- Informationen von Vertragspartnern: Wenn Du ein Konto bei einer Bank eröffnest, einen Kredit aufnimmst oder einen Handyvertrag abschließt, meldet das Unternehmen diesen Vertragsabschluss an die SCHUFA. Diese Infos werden in Deiner Auskunft ebenso gespeichert wie nicht bezahlte und gekündigte Kredite oder Pfändungen auf Deinem Girokonto. Die SCHUFA erhält ihre Daten also von Vertragspartnern und aus öffentlichen Schuldnerverzeichnissen.

- Informationen an Vertragspartner: Während die Unternehmen Vertragsabschlüsse und Zahlungsstörungen an die SCHUFA melden, erhalten sie vor einem Vertragsabschluss auch Daten von der SCHUFA. Dies gilt jedoch nur, wenn die Unternehmen ein berechtigtes Interesse an Deinen Daten glaubhaft gemacht haben. Auch Vermieter können vor einem Mietvertrag Deine Bonitätswerte erfragen.

- Infos an Konsumenten: Du als Konsument hast nach §34 Bundesdatenschutzgesetz (BDSG) das Recht, die über Dich gespeicherten Daten einzusehen und bei falschen Einträgen korrigieren zu lassen. Die SCHUFA bietet diesen Service über das Portal Meineschufa.de.

Die SCHUFA speichert also positive wie negative Daten zu Deiner Bonität, damit potenzielle Vertragspartner vor einem Vertragsabschluss prüfen können, ob Du Deinen Zahlungsverpflichtungen bisher auch nachgekommen bist. Darüber hinaus berechnet sie je nach Branche einen bestimmten Score zu Deiner Zahlungsfähigkeit.

Bild: Das Scoring spielt eine zunehmend wichtige Rolle bei der Bonitätsbewertung, Quelle: Casper1774 Studio – 322338083 / Shutterstock.com

Zahlen und Daten zur SCHUFA

Die SCHUFA gehört ganz klar zu den bedeutendsten Auskunfteien für Bonitätsfragen in Deutschland. Im Folgenden kannst Du Dir einige interessante Daten und Zahlen zur SCHUFA anschauen:

| Beschreibung | Zahl |

| Personen, über die Daten vorliegen | 66,4 Millionen |

| Gespeicherte Informationen | 797 Millionen Datensätze |

| Auskünfte an Verbraucher | 1,9 Millionen |

| Auskünfte pro Tag | Ca. 350.000 |

SCHUFA-Auskunft – so geht’s

Noch viel interessanter als die Informationen zur SCHUFA an sich ist natürlich die Auswirkung einer SCHUFA-Auskunft sowie Anhaltspunkte zur richtigen Interpretation der Ergebnisse. Im Folgenden werden deshalb alle wichtigen Tipps und Infos rund um die SCHUFA-Auskunft präsentiert.

Wie kann ich eine Selbstauskunft einholen?

Nach §34 Bundesdatenschutzgesetz (BDSG) hast Du das Recht, jederzeit eine Datenübersicht zu bestellen, in der alle über Dich gespeicherten Daten bei der jeweiligen Auskunftei aufgeführt sind. In §34 Absatz BDSG wird sogar festgelegt, dass die SCHUFA und andere Auskunfteien Dir mindestens einmal jährlich kostenlos eine solche Übersicht zur Verfügung stellen müssen. Die SCHUFA bietet diesen Service sogar generell kostenfrei an und stellt unter Meineschufa.de zudem ein entsprechendes Bestellformular zur Verfügung. Darin musst Du folgende Angaben machen:

- Name

- Adresse

- Geburtsdatum

- Geburtsort

- Frühere Adresse (bei Umzug innerhalb der letzten 12 Monate)

Darüber hinaus musst Du als Identitätsbeweis eine Kopie Deines Personalausweises (Deutscher Staatsbürger) oder des Reisepasses sowie der Meldebescheinigung (ausländische Staatsbürger) beilegen. In der Übersicht werden alle positiven sowie negativen Einträge und auf Wunsch auch die Scoring-Werte der SCHUFA angezeigt. Sollten sich darin falsche Angaben befinden, hast Du mit der Datenübersicht die Möglichkeit, diese korrigieren zu lassen.[/vc_column_text][vc_message message_box_color=“danger“]Hinweis: Die komplette Datenübersicht ist eher nicht dazu geeignet, sie als SCHUFA-Auskunft einem Vermieter oder einer Bank vorzulegen. Dafür gibt es spezielle SCHUFA-Auskünfte, die nur die Daten anzeigen, die für den Vertragspartner auch tatsächlich relevant sind. Diese kannst Du gegen eine kleine Gebühr bei der SCHUFA bestellen.[/vc_message][vc_column_text]

Was ist der SCHUFA-Basisscore?

Neben der Speicherung von Daten zu Deinem Zahlungsverhalten in der Vergangenheit bietet die SCHUFA mit dem Scoring auch eine Zukunftsprognose an, mit der sich das Risiko eines Zahlungsausfalls Deinerseits vor einem Vertragsabschluss quantifizieren lässt. Damit auch Du weißt, wie Du diesbezüglich eingeschätzt wirst, teilt Dir die SCHUFA im Rahmen einer Bonitätsauskunft den sogenannten Basiscore mit. Dabei handelt es sich um einen Prozentwert, der die Wahrscheinlichkeit aufzeigt, mit der Du Deinen Zahlungsverpflichtungen nachkommen wirst. Auch wenn der Basisscore in dieser Form eigentlich keinem Unternehmen vorgelegt wird, kann er für Dich einen Anhaltspunkt darstellen. In der Vergangenheit wurden die Werte dabei grob folgendermaßen interpretiert:[/vc_column_text][vc_column_text]

Die beliebtesten Banken unserer Besucher in letzten 30 Tagen

Alle Kreditangebote wurden von der Redaktion geprüft!

| Score | Bezeichnung |

| >97,5% | Sehr geringes Risiko |

| 95%-97,5% | Geringes bis überschaubares Risiko |

| 90-95% | Zufriedenstellendes bis erhöhtes Risiko |

| 80-90% | Deutlich erhöhtes bis hohes Risiko |

| 50-80% | Sehr hohes Risiko |

| >50% | Sehr kritisches Risiko |

Was speichert die SCHUFA?

Wenn Du einen Kredit aufnehmen, ein Girokonto eröffnen oder etwas auf Raten kaufen möchtest, holt die jeweilige Firma im Normalfall vorher eine Bonitätsauskunft ein. Weist Deine SCHUFA-Auskunft dabei negative Merkmale auf, ist dies nicht selten ein KO-Kriterium für den Vertragsabschluss. Auch Vermieter lehnen Interessenten bei einer negativen SCHUFA-Auskunft eher ab, da Sie befürchten müssen, auch in Zukunft mit Zahlungsschwierigkeiten zu kämpfen zu haben. Doch was sind eigentlich negative Bonitätsmerkmale und was wird positiv vermerkt? In der folgenden Übersicht kannst Du Dir ein genaueres Bild machen:

| Positive Merkmale | Negative Merkmale |

| – Eröffnung eines Girokontos

– Erhalt einer Kreditkarte – Kreditaufnahme mit Rückzahlung – Kundenkonto im Versandhandel – Erfolgreicher Abschluss eines Handyvertrags |

– Angemahnte und titulierte Forderungen, die angemahnt und nicht bestritten wurden (Mahnbescheide)

– Forderungen nach gerichtlicher Entscheidung (Vollstreckungsbescheide) mit Erledigung – Kreditkartenmissbrauch – Eidesstattliche Versicherung, Haftbefehl zur Erzwingung von Eidesstattlichen Versicherungen nach der bis zum 1. Januar 2013 geltenden Rechtslage – Eröffnung eines Verbraucherinsolvenzverfahrens – Einstellung und Abweisung einer Privatinsolvenz mangels Masse – Eintragungen nach §882c Abs. 1 Nr. 1-3 ZPO (Verweigerung der Vermögensauskunft, verhinderte Vollstreckung mangels Masse) |