Voraussetzungen für einen Kredit – wichtige Bedingungen

Starten Sie hier unverbindlich und kostenlos Ihre Anfrage

Haben Sie schon einmal einen Kredit aufgenommen? In dem Fall werden Sie vermutlich wissen, dass Sie einige Voraussetzungen erfüllen mussten, um die Darlehenssumme zu erhalten. Bei nahezu jeder Bank, sei es im In- oder Ausland, müssen Kreditsuchende und Antragsteller Bedingungen erfüllen, damit der jeweilige Kreditgeber den Kredit genehmigen kann.

Wir möchten Sie im folgenden Ratgeber darüber informieren, wer überhaupt einen Kredit aufnehmen kann, welche Voraussetzungen zu erfüllen sind und welche Rolle Schufa-Einträge sowie das Einkommen spielen.

Wer darf in Deutschland einen Kredit aufnehmen?

Wer als Bundesbürger einen Kredit aufnahmen darf, ist gesetzlich geregelt. Zunächst einmal muss eine Grundvoraussetzung gegeben sein, nämlich dass der Kreditnehmer volljährig ist, also das 18. Lebensjahr vollendet hat. Darüber hinaus darf keine dauerhafte geistige Einschränkung vorhanden sein, denn sonst wäre der Verbraucher nicht voll geschäftsfähig und somit auch nicht kreditfähig.

Falls der Kreditsuchende unter Vormundschaft bzw. Betreuung steht, kann er ebenfalls eigenständig kein Darlehen aufnehmen. In Einzelfällen ist es allerdings auch möglich, dass Minderjährige einen Kredit aufnehmen können.

Die Bank darf Minderjährigen allerdings nur unter der Voraussetzung einen Kredit genehmigen und auszahlen, dass zuvor sowohl die Erziehungsberechtigten (in der Regel die Eltern) als auch das zuständige Vormundschaftsgericht zugestimmt haben. Hier gibt es relativ strenge Auflagen, sodass der Kredit an Minderjährige tatsächlich im Vergleich zu den Darlehen an Erwachsene eine Ausnahme darstellt.

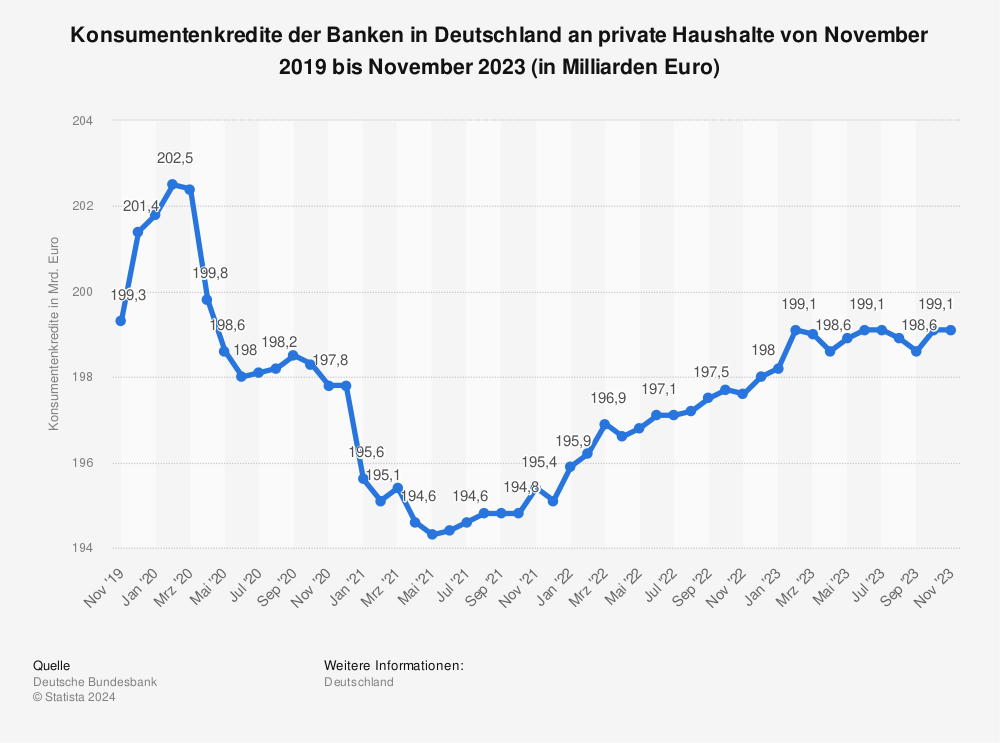

Dass das Volumen der aufgenommenen Kredite in den letzten 12 Monaten übrigens insgesamt deutlich gestiegen ist, zeigt die folgende Statistik:

Mehr Statistiken finden Sie bei Statista

Was ist die Kreditwürdigkeit (Bonität)?

Während die vorhandene Kreditfähigkeit gleichzeitig die wichtigste Voraussetzung dafür ist, dass Banken überhaupt einen Kredit vergeben dürfen, gibt es noch einen weiteren wichtigen Aspekt. Dieser führt nicht selten zu Streitigkeiten, denn im Gegensatz zur Kreditfähigkeit gibt es bei der sogenannten Kreditwürdigkeit durchaus unterschiedliche Auffassungen, was eine mögliche Darlehensvergabe angeht.

Eine andere Bezeichnung für Kreditwürdigkeit ist die Bonität, die Banken bei jedem Kreditsuchenden demnächst einmal feststellen müssen. Die Prüfung der Bonität hat den wesentlichen Sinn und Zweck, dass die Banken sich ein Bild darüber machen können, wie wahrscheinlich eine ordnungsgemäße Rückzahlung des Kredites sein wird.

Woran machen Banken die Kreditwürdigkeit fest?

Um die Bonität einschätzen zu können, schauen sich die Kreditgeber vor allem die Schufa-Auskunft des Betroffenen sowie dessen Einkommen an. Zu diesem Zweck müssen sowohl Personen als auch Unternehmen, die natürlich grundsätzlich ebenfalls einen Kredit aufnehmen können, oftmals unter anderem die folgenden Unterlagen einreichen:

• Schufa-Auskunft (wird meistens vom Kreditgeber eingeholt)

• Gehaltsabrechnungen

• Einkommensnachweise

• Kontoauszüge, auf denen Gehaltsgutschrift zu sehen ist

• Bilanzen sowie Gewinn- und Verlustrechnungen (bei Unternehmen)

• Vermögensaufstellung

• Einnahmen- und Ausgabenrechnung

Welche Schufa-Einträge wirken sich auf die Bonität aus?

Wie bereits eingangs erwähnt, bewerten die meisten Kreditgeber die Kreditwürdigkeit eines Antragstellers vor allem anhand des Einkommens und der Daten, die in der Schufa gespeichert sind. Daher stellt sich natürlich die Frage, welche Schufa-Einträge sich überhaupt auf die Bonität auswirken. Zunächst einmal gibt es einige persönliche Daten von nahezu jedem Bundesbürger, die in der Schufa zwar gespeichert sind, die sich jedoch noch nicht auf die Bonität des Kunden auswirken. Dabei handelt es sich zum Beispiel um Daten wie:

- Vor- und Zuname

- Aktuelle Anschrift

- Vorherige Wohnanschriften

- Geburtsdatum

- Geburtsort

- Abweichender Geburtsname

Diese Daten dienen lediglich dazu, die jeweilige Person eindeutig zu identifizieren. Darüber hinaus gibt es allerdings einige weitere Fakten und Daten, die über den jeweiligen Verbraucher ebenfalls in der Schufa gespeichert sind. Genau diese Merkmale sind es, die letztendlich zur Bewertung der Bonität führen sowie zum sogenannten Schufa-Score.

Es handelt sich dabei um einen Punktewert, der die Bonität des Kunden zusammenfasst. Grundsätzlich gibt es zwar sowohl positive als auch negative Schufa-Merkmale, aber natürlich sind insbesondere für Kreditgeber vor allem die negativen Merkmale von Bedeutung. Diese zeigen nämlich auf, dass die Kreditwürdigkeit des Kunden nicht besonders gut ist und daher eine erhöhte Ausfallwahrscheinlichkeit bei einer eventuellen Kreditvergabe bestehen wurde.

Die negativen Schufa Merkmale lassen sich in sogenannte harte und weiche Merkmale einteilen, wobei die Schufa selbst zum Teil bestreitet, dass es einige weiche Merkmale gibt bzw. diese überhaupt in die Bewertung und somit in den Schufa-Score einfließen würden. Dies gilt beispielsweise für einen häufigeren Wechsel des Arbeitgebers oder schlichtweg die Tatsache, in einer bestimmten Gegend zu wohnen.

Die negativen Schufa Merkmale lassen sich in sogenannte harte und weiche Merkmale einteilen, wobei die Schufa selbst zum Teil bestreitet, dass es einige weiche Merkmale gibt bzw. diese überhaupt in die Bewertung und somit in den Schufa-Score einfließen würden. Dies gilt beispielsweise für einen häufigeren Wechsel des Arbeitgebers oder schlichtweg die Tatsache, in einer bestimmten Gegend zu wohnen.

In der folgenden Tabelle haben wir für Sie zusammengestellt, welche positiven und negativen Schufa-Merkmale es gibt, wobei wir dabei auch auf die in Teilen etwas umstrittenen weichen Negativmerkmale eingehen möchten.

Insbesondere die in der Tabelle aufgeführten harten negativen Schufa-Merkmale sind natürlich relativ eindeutig und sorgen meistens dafür, dass die Bank den Kreditantrag ohne weitere Überlegungen ablehnen wird. Dies trifft beispielsweise dann zu, wenn in der Schufa eine eidesstattliche Versicherung, ein Mahnbescheid oder gar ein Haftbefehl gespeichert ist. Unter diesen Voraussetzungen kann der Kreditsuchende mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen, dass er bei einer gewöhnlichen inländischen Bank keinen Kredit erhalten wird. In einem solchen Fall können nur noch sogenannte Kredite ohne Schufa eine Option sein, da die Schufa-Auskunft in diesen Fällen keine Rolle für den Kreditgeber spielt.

Welches Einkommen sollte vorhanden sein?

Nicht nur anhand der Schufa-Auskunft machen die Banken die Bonität des Kunden fest, sondern das Einkommen spielt ebenfalls eine wichtige Rolle. Zunächst einmal ist es den meisten Banken wichtig, dass der Kreditsuchende ein Einkommen erzielt, welches aus einer abhängigen Beschäftigung heraus resultiert. Darüber hinaus ist es meistens so, dass der Kredit nur unter der Voraussetzung genehmigt wird, dass die Probezeit bereits erfolgreich beendet wurde.

Aus diesem Grund müssen viele Kreditsuchende gegenüber dem Kreditgeber auch einen unbefristeten Arbeitsvertrag vorlegen, aus dem unter anderem ersichtlich wird, dass die Probezeit erfolgreich beendet wurde. Zwar gibt es durchaus ebenso für Selbstständige oder Kreditsuchende mit einem unregelmäßigen Einkommen die Möglichkeit, einen Kredit zu erhalten. Die Erfolgschancen sind hier allerdings deutlich geringer, weil einfach viele Banken beschlossen haben, nur bei Personen mit einem unbefristeten Arbeitsvertrag und einem Einkommen aus abhängiger Beschäftigung einen Kredit zu vergeben.

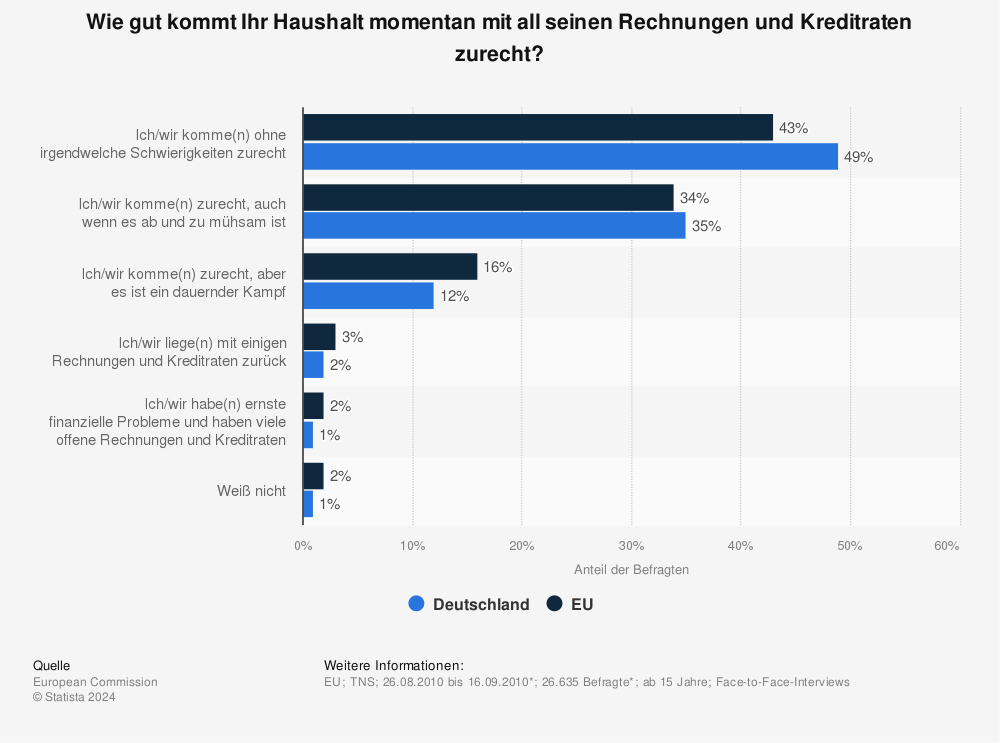

Der folgenden Statistik können Sie entnehmen, wie gute die Bürger in Deutschland und der EU mit Rechnungen und Kreditraten, also im Grunde indirekt mit ihrem Einkommen, zurechtkommen.

Mehr Statistiken finden Sie bei Statista

Die beliebtesten Banken unserer Besucher in letzten 30 Tagen

Alle Kreditangebote wurden von der Redaktion geprüft!

Vor allem die folgenden Kundengruppen haben es aus den zuvor genannten Gründen zumindest öfter schwer, ein Darlehen zu erhalten:

- geringfügig Beschäftigte

- Auszubildende

- Studenten

- Selbstständige

- Freiberufler

- Hausfrauen

- Rentner

Welche Rolle spielen die Ausgaben?

Zwar sind das Einkommen und seine Höhe einerseits für viele Banken wichtig, wenn es um die Beurteilung der Kreditwürdigkeit eines Antragstellers geht. Auf der anderen Seite spielen allerdings auch die Ausgaben, die monatlich beim Kunden anfallen, eine wichtige Rolle. Nur unter der Voraussetzung, dass man die Einnahmen (Einkommen) in ein Verhältnis zu den regelmäßigen Ausgaben setzt, kann die Bank daraus tatsächlich ableiten, ob eine Kreditvergabe möglich und sinnvoll ist.

Mithilfe der sogenannten Einnahmen- und Ausgabenrechnung kann jeder Verbraucher selbst zumindest eine grobe Aufstellung machen, wie hoch sein frei verfügbares Einkommen ist. Dieses monatlich frei verfügbare Einkommen ergibt sich ganz einfach dadurch, dass sämtliche regelmäßige und monatlich anfallende Ausgaben vom Einkommen (Nettogehalt) und eventuell sonstigen Einnahmen wie Kindergeld abgezogen werden. Nur dann, wenn der Saldo positiv ist, ist überhaupt an eine Kreditvergabe zu denken.

In der folgenden Tabelle möchten wir Ihnen gerne die gängigsten Einnahmen und Ausgaben auflisten, die auch bei Ihrer persönlichen Einnahmen- und Ausgabenrechnung vermutlich eine Rolle spielen werden.

| Einnahmen | Ausgaben |

| Lohn/Gehalt/Beamtensold/Rente | Miete |

| Kindergeld | Lebensunterhalt (Essen, Kleindung, Hygiene) |

| Betreuungsgeld | Auto (Benzin, Versicherung, Reparatur) |

| Elterngeld | Telekommunikation (Internet, Handy, Festnetz) |

| Überstundengeld | Versicherungsbeiträge |

| Einkünfte aus Vermietung | Sparraten/Rücklagen |

| Einkünfte aus Vermögen | Nebenkosten (Strom, Heizung, Wasser) |

| Vereinsbeiträge | |

| Freizeitausgaben (inkl Urlaub) | |

| Unterhaltszahlungen | |

| laufende Kreditraten |

Anhand einer solchen Einnahmen- und Ausgaben-Aufstellung lässt sich das frei verfügbare Einkommen sehr gut berechnen. Erzielen Sie beispielsweise ein monatliches Nettoeinkommen in Höhe von 2.500 Euro und belaufen sich Ihre monatlichen Ausgaben insgesamt auf 2.100 Euro, würden Sie über ein frei verfügbares Einkommen in Höhe von 400 Euro pro Monat verfügen. Dieses ist gleichzeitig die maximale Kreditrate, die Sie sich leisten können. Allerdings empfehlen Experten, dass Sie nicht das gesamte frei verfügbare Einkommen als Kalkulationsbasis für die Kreditrate nehmen, sondern ein gewisses Risikopolster für unvorhergesehene Ausgaben lassen. Bei einem frei verfügbaren Einkommen von beispielsweise 400 Euro im Monat empfiehlt es sich, maximal 250 bis 300 Euro als mögliche Darlehensrate anzusetzen.

Wie hoch kann die monatliche Kreditrate sein?

Wie hoch die monatliche Kreditrate maximal sein kann, haben wir im vorherigen Abschnitt bereits angesprochen. Zunächst einmal ist festzuhalten, dass das monatlich frei verfügbare Einkommen gleichzeitig der Betrag ist, den die monatliche Darlehensrate maximal ausmachen darf. Würde die Kreditrate nämlich höher als das monatlich frei verfügbare Einkommen sein, wäre dies ein erster Schritt in eine spätere Überschuldung.

Ferner macht es Sinn, nicht das gesamte frei verfügbare Einkommen als Kreditrate zu wählen, sondern es können immer wieder einmal unvorhergesehene Ausgaben, wie zum Beispiel kleinere Reparaturen, anfallen, die natürlich ebenfalls aus dem laufenden Einkommen bezahlt werden müssen, wenn Sie nicht an Ihr erspartes gehen möchten.

Es gibt diesbezüglich zwar keine festen Werte, aber die meisten Fachleute raten dazu, dass die maximale Kreditrate zwischen 50 und 70 Prozent des frei verfügbaren Einkommens betragen sollte. Wenn Ihr frei verfügbares Einkommen natürlich relativ hoch ist und beispielsweise bei 1.000 Euro im Monat liegt, können Sie auf Basis der gewünschten Kreditsumme selbstverständlich auch eine deutlich niedrigere Kreditrate wählen. Ferner kommt es auf die gewünschte Laufzeit an, denn diese bestimmt in Kombination mit der Darlehenssumme und dem von der Bank veranschlagten Zinssatz letztendlich die Höhe der monatlichen Kreditrate. Über die Laufzeit haben Sie die Gelegenheit, bei einer relativ hohen Kreditrate die monatliche Belastung zu senken, was oftmals äußerst sinnvoll sein kann.

Wie sich die Höhe der monatlichen Kreditrate verändert, wenn Sie die Laufzeit anpassen, möchten wir Ihnen im folgenden Beispiel verdeutlichen:

Kredit A

Darlehenssumme: 15.000 Euro

Zinssatz: 3,9 Prozent

Laufzeit: 36 Monate

Kreditrate: 465,42 Euro

Kredit B

Darlehenssumme: 15.000 Euro

Zinssatz: 3,9 Prozent

Laufzeit: 60 Monate

Kreditrate: 298,75 Euro

An diesem Vergleich sehen Sie, dass Sie beim zweiten Kredit mit einer deutlich längeren Laufzeit Ihre monatliche Kreditrate erheblich senken könnten.

Müssen laufende Kredite berücksichtigt werden?

In den vorherigen zwei Abschnitten haben wir Sie darüber informiert, dass nicht nur die monatlichen Einnahmen eine Rolle spielen, sondern in dem Zusammenhang auch die Ausgaben ein wichtiges Kriterium sind, anhand derer die Bank letztendlich Ihre Bonität festmacht. Zu den zahlreichen Ausgaben, die wir bereits aufgeführt haben, gehören ebenfalls laufende Kredite. Natürlich müssen Sie aktuell zu zahlende Darlehensraten ebenfalls mit einrechnen, wenn Sie Ihre monatlichen Gesamtausgaben zusammenstellen. Lediglich unter der Voraussetzung, dass ein aktueller Kredit vielleicht nur noch zwei oder drei Monate läuft, können Sie die Ausgaben in Form der zu zahlende Darlehensrate vernachlässigen.

Ansonsten ist es allerdings definitiv wichtig, die Raten für laufende Kredite zu berücksichtigen. Aktuell zu bedienende Darlehen sind übrigens auch für jeden Kreditgeber interessant, da offene Darlehensforderungen die Bonität nicht gerade erhöhen. Stattdessen sehen die weitaus meisten Banken mehrere vorhandene Kredite sogar eher als kritisch ein, selbst wenn es aufgrund der Bonität des Kunden kein Problem wäre, noch ein neues Darlehen aufzunehmen. Ob der Kreditgeber allerdings in seiner Bewertung Ihrer Bonität laufenden Kredite berücksichtigt oder nicht, bleibt ihm letztendlich selbst überlassen.

Fazit: Schufa-Auskunft und Einkommen als wichtige Kreditvoraussetzungen

Neben der Kreditfähigkeit, die jeder Kreditsuchende haben muss, um ein Darlehen zu erhalten, spielen vor allem das Einkommen und die Schufa-Auskunft eine wichtige Rolle. Anhand dieser zwei Faktoren machen die Banken nämlich die Kreditwürdigkeit ihrer Kunden aus. In gewissen Grenzen haben Kreditsuchende durchaus die Möglichkeit, ihre eigene Kreditwürdigkeit zu erhöhen.

Dies ist zum Beispiel durch Reduzierung der monatlichen Ausgaben möglich oder durch das Löschen eines negativen Schufa-Eintrages, der nicht mehr berechtigt ist. Wichtig ist es, die typischen Kreditvoraussetzungen zu kennen, damit Sie eventuell bei Schwierigkeiten rechtzeitig reagieren und die gewünschte Finanzierung erhalten können.