Schufa Ratgeber

Starten Sie hier unverbindlich und kostenlos Ihre Anfrage

Schufa – Dein kostenloser Ratgeber mit allen wichtigen Informationen rund um die SCHUFA-Auskunft!

Einleitung

Die Schlagwörter Bonität und SCHUFA spielen im Alltag sehr vieler Menschen heute eine wichtige Rolle. Herkömmliche Finanzprodukte wie ein Kredit und Kreditkarten werden von den Banken nämlich nur noch an Kunden mit einer entsprechenden Bonität und einwandfreier SCHUFA-Auskunft vergeben. Auch ein Girokonto ist bei negativen SCHUFA-Eintrag heute nur unter erschwerten Bedingungen zu erhalten.

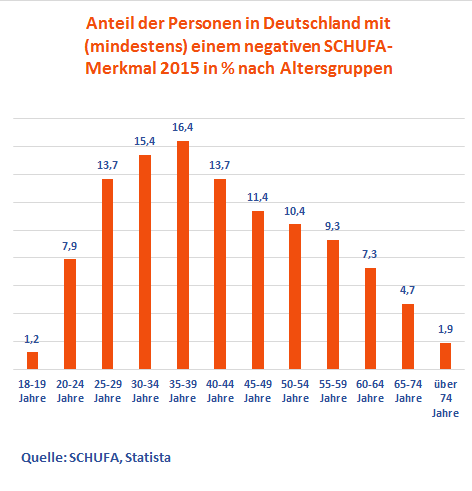

Einer Statistik der SCHUFA zufolge wiesen im Jahr 2015 ca. 9,3% aller Personen mindestens ein Negativ-Merkmal auf. Und können diese 9,3% aller Personen nun nur noch einen Kredit ohne Schufa und keinen klasischen Kredit mehr beanragen? Doch was macht die SCHUFA eigentlich genau? Was sind negative Merkmale und wie kannst Du mehr über Deine SCHUFA-Auskunft erfahren? Dieses kostenlose und aktuelle E-Book aus dem Jahr 2016 bietet Dir umfassende Informationen rund um die SCHUFA![/vc_column_text][vc_column_text]

Statistik: Anteil der Personen mit mindestens einem Negativmerkmal bei der SCHUFA, Quelle: SCHUFA, Statista

SCHUFA – was ist das eigentlich?

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist eine Auskunftei, die ihre Vertragspartner mit Informationen zur Zahlungsfähigkeit und Zahlungsmoral potenzieller Kunden versorgt. Doch was steckt genau dahinter? Wie ist die SCHUFA entstanden und welche Bedeutung hat sie in der Wirtschaft? Genau diese Fragen werden nun beantwortet.

SCHUFA – die Geschichte

Die Geschichte der SCHUFA beginnt im Jahr 1927 in Berlin. Der leitende Mitarbeiter der Berliner Elektrizitätswerke AG (BEWAG) Dr. Walter Meyer entwickelte zusammen mit seinem Bruder Rechtsanwalt Dr. Kurt Meyer das Konzept eines Kreditschutzes auf Gegenseitigkeit. So sollten Unternehmen Waren zum Ratenkauf anbieten und Kredite vergeben und dabei vorher die Bonität der jeweiligen Kunden checken können. Auf diese Weise ließen sich Kunden mit Zahlungsstörungen besser identifizieren, was einer Art Versicherung gleichkam. Mithilfe der BEWAG wurde 1927 tatsächlich die Schutzgemeinschaft für allgemeine Kreditsicherheit (SCHUFA) als Gesellschaft bürgerlichen Rechts gegründet. Seitdem hat sich das Unternehmen stetig weiterentwickelt:

- 1948: Im zweiten Weltkrieg wurden die bis dahin entstandenen SCHUFA-Geschäftsstellen zum großen Teil durch Bombenangriffe zerstört. Mit der Einführung der D-Mark im Jahr 1948 begann auch für die SCHUFA ein Neuanfang.

- 1952: Die bis dahin selbständigen SCHUFA-Gesellschaften gründeten die BUNDES-SCHUFA e.V. in Hannover. Im Jahr 1957 zog die Zentrale nach Wiesbaden um, wo sie noch heute ihren Sitz hat.

- 1972: In diesem Jahr wurde die EDV-gestützte SCHUFA-Auskunft eingeführt. Unternehmen konnten erstmals mittels Fernschreiber mit einem Computer der SCHUFA in Kontakt treten und eine Bonitätsauskunft einholen. Heute lässt sich dies per Schnittstelle oder per Mail erreichen.

- 1978: Mit dem Inkrafttreten des Bundesdatenschutzgesetzes konnte jeder Bürger auf rechtlicher Grundlage die über ihn gespeicherten Daten erfragen. Der Datenschutz wurde also im Bereich der Bonitätsauskunft verankert.

- 1996: Erstmals wurde ein Scoring für die Kreditvergabe genutzt. Dieser Score stellt eine Art Zukunftsprognose für die Zahlungsfähigkeit von Kreditkunden dar.

- 2004: Die SCHUFA Holding AG (seit 2000) bietet künftig auch Bonitätsauskünfte über Unternehmen an, um Geschäfte zwischen Firmen sicherer zu machen.

- 2005: Seit 2005 besteht das Internetportal meineSCHUFA.de, auf dem Kunden ihre Bonitätsdaten online einsehen können. Auch der Kontakt zur SCHUFA lässt sich per Telefon und Mail einfach regeln.

- 2008 – 2016: Gründung des Verbraucherbeirates (2008), des SCHUFA-Ombudsmann-Verfahrens (2009), der „Wirtschaftswerkstatt“ (2013) und FraudPools (2014).

Was ist die SCHUFA genau?

- Für viele Verbraucher ist der Begriff SCHUFA im ersten Moment zunächst einmal bedrohlich. Diesen Begriff bekommst Du wahrscheinlich nur dann zu hören, wenn in Deiner SCHUFA-Auskunft irgendetwas nicht stimmt. Zunächst einmal ist die SCHUFA jedoch lediglich eine neutrale Datensammelstelle, die Daten von Vertragspartner einholt und auch weitergibt. Folgende Informationsströme sind dabei besonders wichtig:

- Informationen von Vertragspartnern: Wenn Du ein Konto bei einer Bank eröffnest, einen Kredit aufnimmst oder einen Handyvertrag abschließt, meldet das Unternehmen diesen Vertragsabschluss an die SCHUFA. Diese Infos werden in Deiner Auskunft ebenso gespeichert wie nicht bezahlte und gekündigte Kredite oder Pfändungen auf Deinem Girokonto. Die SCHUFA erhält ihre Daten also von Vertragspartnern und aus öffentlichen Schuldnerverzeichnissen.

- Informationen an Vertragspartner: Während die Unternehmen Vertragsabschlüsse und Zahlungsstörungen an die SCHUFA melden, erhalten sie vor einem Vertragsabschluss auch Daten von der SCHUFA. Dies gilt jedoch nur, wenn die Unternehmen ein berechtigtes Interesse an Deinen Daten glaubhaft gemacht haben. Auch Vermieter können vor einem Mietvertrag Deine Bonitätswerte erfragen.

- Infos an Konsumenten: Du als Konsument hast nach §34 Bundesdatenschutzgesetz (BDSG) das Recht, die über Dich gespeicherten Daten einzusehen und bei falschen Einträgen korrigieren zu lassen. Die SCHUFA bietet diesen Service über das Portal Meineschufa.de.

Die SCHUFA speichert also positive wie negative Daten zu Deiner Bonität, damit potenzielle Vertragspartner vor einem Vertragsabschluss prüfen können, ob Du Deinen Zahlungsverpflichtungen bisher auch nachgekommen bist. Darüber hinaus berechnet sie je nach Branche einen bestimmten Score zu Deiner Zahlungsfähigkeit.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Bild: Das Scoring spielt eine zunehmend wichtige Rolle bei der Bonitätsbewertung, Quelle: Casper1774 Studio – 322338083 / Shutterstock.com

Zahlen und Daten zur SCHUFA

Die SCHUFA gehört ganz klar zu den bedeutendsten Auskunfteien für Bonitätsfragen in Deutschland. Im Folgenden kannst Du Dir einige interessante Daten und Zahlen zur SCHUFA anschauen:[/vc_column_text][vc_column_text]

| Beschreibung | Zahl |

| Personen, über die Daten vorliegen | 66,4 Millionen |

| Gespeicherte Informationen | 797 Millionen Datensätze |

| Auskünfte an Verbraucher | 1,9 Millionen |

| Auskünfte pro Tag | Ca. 350.000 |

Tabelle 1: Zahlen und Daten zur SCHUFA, Quelle: Schufa.de

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]SCHUFA-Auskunft – so geht’s

Noch viel interessanter als die Informationen zur SCHUFA an sich ist natürlich die Auswirkung einer SCHUFA-Auskunft sowie Anhaltspunkte zur richtigen Interpretation der Ergebnisse. Im Folgenden werden deshalb alle wichtigen Tipps und Infos rund um die SCHUFA-Auskunft präsentiert.

Wie kann ich eine Selbstauskunft einholen?

Nach §34 Bundesdatenschutzgesetz (BDSG) hast Du das Recht, jederzeit eine Datenübersicht zu bestellen, in der alle über Dich gespeicherten Daten bei der jeweiligen Auskunftei aufgeführt sind. In §34 Absatz BDSG wird sogar festgelegt, dass die SCHUFA und andere Auskunfteien Dir mindestens einmal jährlich kostenlos eine solche Übersicht zur Verfügung stellen müssen. Die SCHUFA bietet diesen Service sogar generell kostenfrei an und stellt unter Meineschufa.de zudem ein entsprechendes Bestellformular zur Verfügung. Darin musst Du folgende Angaben machen:

- Name

- Adresse

- Geburtsdatum

- Geburtsort

- Frühere Adresse (bei Umzug innerhalb der letzten 12 Monate)

Darüber hinaus musst Du als Identitätsbeweis eine Kopie Deines Personalausweises (Deutscher Staatsbürger) oder des Reisepasses sowie der Meldebescheinigung (ausländische Staatsbürger) beilegen. In der Übersicht werden alle positiven sowie negativen Einträge und auf Wunsch auch die Scoring-Werte der SCHUFA angezeigt. Sollten sich darin falsche Angaben befinden, hast Du mit der Datenübersicht die Möglichkeit, diese korrigieren zu lassen.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_message message_box_color=“pink“]Hinweis: Die komplette Datenübersicht ist eher nicht dazu geeignet, sie als SCHUFA-Auskunft einem Vermieter oder einer Bank vorzulegen. Dafür gibt es spezielle SCHUFA-Auskünfte, die nur die Daten anzeigen, die für den Vertragspartner auch tatsächlich relevant sind. Diese kannst Du gegen eine kleine Gebühr bei der SCHUFA bestellen.[/vc_message][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Was ist der SCHUFA-Basisscore?

Neben der Speicherung von Daten zu Deinem Zahlungsverhalten in der Vergangenheit bietet die SCHUFA mit dem Scoring auch eine Zukunftsprognose an, mit der sich das Risiko eines Zahlungsausfalls Deinerseits vor einem Vertragsabschluss quantifizieren lässt. Damit auch Du weißt, wie Du diesbezüglich eingeschätzt wirst, teilt Dir die SCHUFA im Rahmen einer Bonitätsauskunft den sogenannten Basiscore mit. Dabei handelt es sich um einen Prozentwert, der die Wahrscheinlichkeit aufzeigt, mit der Du Deinen Zahlungsverpflichtungen nachkommen wirst. Auch wenn der Basisscore in dieser Form eigentlich keinem Unternehmen vorgelegt wird, kann er für Dich einen Anhaltspunkt darstellen. In der Vergangenheit wurden die Werte dabei grob folgendermaßen interpretiert:[/vc_column_text][vc_column_text]

| Score | Bezeichnung |

| >97,5% | Sehr geringes Risiko |

| 95%-97,5% | Geringes bis überschaubares Risiko |

| 90-95% | Zufriedenstellendes bis erhöhtes Risiko |

| 80-90% | Deutlich erhöhtes bis hohes Risiko |

| 50-80% | Sehr hohes Risiko |

| >50% | Sehr kritisches Risiko |

Tabelle 2: Interpretation des Basiscores der SCHUFA, Quelle: ältere Version der Webseite meineschufa.de[/vc_column_text][vc_column_text]Diese Interpretation zeigt Dir sehr deutlich, dass bereits ein Score-Wert von unter 90% ein deutlich erhöhtes Risiko bedeutet. Diesbezüglich ist es also wichtig, den eigenen Score bei der SCHUFA richtig einzuordnen.[/vc_column_text][vc_message message_box_color=“pink“]Hinweis: Banken, Versandhäuser oder Mobilfunkanbieter erhalten nicht den Basisscore, sondern jeweils auf ihre Bedürfnisse zugeschnittene Branchen-Scores oder sogar ganz individuelle Score-Werte. Diese können laut Info der SCHUFA sogar bei ein und derselben Person variieren. [/vc_message][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Was speichert die SCHUFA?

Wenn Du einen Kredit aufnehmen, ein Girokonto eröffnen oder etwas auf Raten kaufen möchtest, holt die jeweilige Firma im Normalfall vorher eine Bonitätsauskunft ein. Weist Deine SCHUFA-Auskunft dabei negative Merkmale auf, ist dies nicht selten ein KO-Kriterium für den Vertragsabschluss. Auch Vermieter lehnen Interessenten bei einer negativen SCHUFA-Auskunft eher ab, da Sie befürchten müssen, auch in Zukunft mit Zahlungsschwierigkeiten zu kämpfen zu haben. Doch was sind eigentlich negative Bonitätsmerkmale und was wird positiv vermerkt? In der folgenden Übersicht kannst Du Dir ein genaueres Bild machen:[/vc_column_text][vc_column_text]

| Positive Merkmale | Negative Merkmale |

| – Eröffnung eines Girokontos

– Erhalt einer Kreditkarte – Kreditaufnahme mit Rückzahlung – Kundenkonto im Versandhandel – Erfolgreicher Abschluss eines Handyvertrags |

– Angemahnte und titulierte Forderungen, die angemahnt und nicht bestritten wurden (Mahnbescheide)

– Forderungen nach gerichtlicher Entscheidung (Vollstreckungsbescheide) mit Erledigung – Kreditkartenmissbrauch – Eidesstattliche Versicherung, Haftbefehl zur Erzwingung von Eidesstattlichen Versicherungen nach der bis zum 1. Januar 2013 geltenden Rechtslage – Eröffnung eines Verbraucherinsolvenzverfahrens – Einstellung und Abweisung einer Privatinsolvenz mangels Masse – Eintragungen nach §882c Abs. 1 Nr. 1-3 ZPO (Verweigerung der Vermögensauskunft, verhinderte Vollstreckung mangels Masse) |

Tabelle 3: Positive und negative Merkmale in einer SCHUFA-Auskunft, Quelle: meineschufa.de[/vc_column_text][vc_column_text]Die bei der SCHUFA gespeicherten Daten sind vor allem im Bereich der Negativmerkmale eher den harten Bonitätskriterien zuzuordnen. Wenn Du also eine Rechnung erst etwas später zahlst und deshalb angemahnt wirst, hat das im Normalfall keinerlei Folgen für Deine Bonitätsauskunft. In §28a BDSG wurde nämlich ein Katalog an Kriterien festgelegt, nach der eine negative Meldung bei einer Auskunftei erfolgen darf. Der häufigste Fall einer Mahnung und einem Schreiben von einem Inkassobüro wurde in §28a Abs. 1 Nr.4 näher konkretisiert. Demnach darf ein Eintrag nur erfolgen, wenn:

- Du als Schuldner nach der Fälligkeit bereits zweimal angemahnt wurdest,

- Zwischen den beiden Mahnungen mindestens 4 Wochen lagen,

- Der Gläubiger Dich rechtzeitig über die Übermittlung der Daten an die SCHUFA unterrichtet hat (frühestens in der ersten Mahnung),

- Du als Schuldner die Forderung nicht bestritten hast.

Nur wenn all diese Voraussetzungen erfüllt werden, kann auch bei einer angemahnten Forderung ein Negativ-Eintrag bei der SCHUFA erfolgen.[/vc_column_text][vc_message message_box_color=“pink“]Hinweis: Laut eines Urteiles des Bundesgerichtshofs (Az.: I ZR 157/13) dürfen Inkassounternehmen nicht einfach einen drohenden SCHUFA-Eintrag als Druckmittel nutzen. Damit verstoßen sie gegen §4 Nr. 1 UWG und schränken die Entscheidungsfreiheit des Verbrauchers ein. Gerade bei unberechtigten Forderungen solltest Du hier sofort Widerspruch einlegen und bei falschen SCHUFA-Meldungen schnell Kontakt aufnehmen. [/vc_message][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Die beliebtesten Banken unserer Besucher in letzten 30 Tagen

Alle Kreditangebote wurden von der Redaktion geprüft!

Wie lange werden SCHUFA-Einträge gespeichert?

Solltest Du einmal einen negativen SCHUFA-Eintrag erhalten haben, ist dies durchaus ärgerlich. Aber natürlich soll Dich dies nicht Dein gesamtes Leben über finanziell behindern. Aus diesem Grund gibt es bei der SCHUFA gewisse Speicherfristen, nach denen ein Eintrag wieder gelöscht wird. Die Fristen sehen dabei folgendermaßen aus:[/vc_column_text][vc_column_text]

| Merkmal | Speicherfrist |

| Anfragen für Finanzprodukte oder andere Anliegen | 12 Monate auf den Tag genau (werden nur 10 Tage angezeigt) |

| Abgezahlte Kredite | Auf den Tag genau 3 Jahre nach dem Jahr der Rückzahlung |

| Kunden Konten wie Girokonten, Kreditkartenkonten, Kundenkonten bei Versandhändler | Zur Auflösung des Kontos |

| Kreditkartenkonten | Auf den Tag genau 3 Jahre nach Beendigung |

| Informationen zu fälligen Forderungen | 3 Jahre nach Ablauf des Jahres der Speicherung (4 Jahre, wenn die Angelegenheit nicht erledigt wurde) |

| Eidesstattliche Versicherungen, Haftbefehle zu eidesstattlichen Versicherungen, Angaben nach §882c Abs. 1 Nr. 1-3 ZPO | Auf den Tag genau 3 Jahre (bei Nachweis einer Löschung durch das Gericht auch früher) |

| Eröffnung eines Verbraucherinsolvenzverfahren | Nach 6 vollen Jahren |

| Abweisung eines Verbraucherinsolvenzverfahrens mangels Masse | Auf den Tag genau nach 3 Jahren |

| Ankündigung einer Restschuldbefreiung | Auf den Tag genau nach 10 Jahren oder bei Erteilung sowie Versagung |

| Erteilung der Restschuldbefreiung | 3 volle Kalenderjahre |

| Versagung der Restschuldbefreiung | Auf den Tag genau 3 Jahre |

| Aufhebung eines Verbraucherinsolvenzverfahren | 3 voll Kalenderjahre |

Tabelle 4: Speicherfristen für Negativmerkmale bei der Bonitätsauskunft, Quelle: Schufa.de[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Seit einigen Jahren bietet die SCHUFA eine Ausnahmeregelung für kleine Forderungen, die vom Verbraucher schnell erledigt werden. Hierfür müssen jedoch folgende Voraussetzungen erfüllt worden sein:

- Forderung wurde erstmals nach dem 01.07.2012 an die SCHUFA gemeldet

- Betrag der Forderung übersteigt nicht 2.000 Euro

- Du hast die Forderung innerhalb von 6 Wochen beglichen und dies wurde vom Gläubiger der SCHUFA mitgeteilt

- Es war keine titulierte Forderung (Vollstreckungsbescheid)

Sollten alle 4 Kriterien erfüllt sein, kannst Du Kontakt zur SCHUFA aufnehmen und den Eintrag vorzeitig löschen lassen.[/vc_column_text][vc_column_text]

Bild: Vor der Kreditvergabe erfolgt stets der Bonitätscheck, Quelle: Rido – 105216713 / Shutterstock.com

Tipps rund um die SCHUFA-Auskunft

Eine negative Bonitätsauskunft sorgt dafür, dass Du nur noch unter sehr schwierigen Bedingungen einen Kredit aufnehmen kannst oder einen Handyvertrag erhältst. Damit dies erst gar nicht passiert oder so schnell wie möglich korrigiert wird, präsentieren wir Dir hier noch einige wichtige Tipps in Bezug auf die SCHUFA-Auskunft:

SCHUFA-Auskunft regelmäßig checken

Aufgrund der großen Datenmengen bei der SCHUFA kann es natürlich auch zu Fehlern kommen. Aus diesem Grund ist es wichtig, dass Du Deine eigene SCHUFA-Auskunft regelmäßig checkst. Neben der kostenlosen Übersicht der Daten nach §34a BDSG kannst Du natürlich auch eines der Dienstleistungspakete der SCHUFA wählen und wirst bei Änderungen zum Beispiel automatisch per Mail informiert. Dies erleichtert die Überwachung der eigenen Bonitätsauskunft, kostet jedoch auch Geld. Bei falschen Einträgen solltest Du Kontakt zur SCHUFA aufnehmen und auf eine Korrektur hinarbeiten.[/vc_column_text][vc_message message_box_color=“pink“]Hinweis: Auch wenn die SCHUFA die kostenlose Übersicht über die Daten nur einmal jährlich ohne Gegenleistung anbieten müsste, kannst Du diese ruhig öfter anfordern. Diese ersetzt jedoch nicht die Bonitätsauskunft, die Du kostenpflichtig über das Portal „Meineschufa“ bestellen musst. [/vc_message][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Wie lassen sich falsche Einträge löschen?

Wenn Du in Deiner Bonitätsauskunft ein falsches Negativmerkmal erkennst, solltest Du Kontakt zur SCHUFA aufnehmen. Solltest Du Kunde bei der SCHUFA sein und eines der Dienstleistungspakete über Meineschufa.de bestellt haben, kannst Du Deine Anfrage auch per mail stellen. Für alle anderen Privatpersonen sind diese Kontaktdaten sehr nützlich:[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column width=“1/2″][vc_column_text]SCHUFA Holding AG

Privatkunden ServiceCenter

Postfach 103441

50474 Köln

Telefon: 0611/92780[/vc_column_text][/vc_column][vc_column width=“1/2″][vc_gmaps link=“#E-8_JTNDaWZyYW1lJTIwc3JjJTNEJTIyaHR0cHMlM0ElMkYlMkZ3d3cuZ29vZ2xlLmNvbSUyRm1hcHMlMkZlbWJlZCUzRnBiJTNEJTIxMW0xOCUyMTFtMTIlMjExbTMlMjExZDI1MTMuNzQzMzk0MTI2MjUxJTIxMmQ2Ljg4NDc0MDkxNTc4NTkzMiUyMTNkNTAuOTQ2OTU4NDU5MzQ1MTIlMjEybTMlMjExZjAlMjEyZjAlMjEzZjAlMjEzbTIlMjExaTEwMjQlMjEyaTc2OCUyMTRmMTMuMSUyMTNtMyUyMTFtMiUyMTFzMHg0N2JmM2FjZTc3ZjUwMTcxJTI1M0EweDhlYzg2MzkzNmI2YjNhOTYlMjEyc1dpZGRlcnNkb3JmZXIlMkJTdHIuJTJCNDAzJTI1MkMlMkI1MDkzMyUyQkslMjVDMyUyNUI2bG4lMjUyQyUyQkRldXRzY2hsYW5kJTIxNWUwJTIxM20yJTIxMXNkZSUyMTJzdXMlMjE0djE0NzgxNjEzMDU3MDclMjIlMjB3aWR0aCUzRCUyMjYwMCUyMiUyMGhlaWdodCUzRCUyMjQ1MCUyMiUyMGZyYW1lYm9yZGVyJTNEJTIyMCUyMiUyMHN0eWxlJTNEJTIyYm9yZGVyJTNBMCUyMiUyMGFsbG93ZnVsbHNjcmVlbiUzRSUzQyUyRmlmcmFtZSUzRQ==“][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Nach Deiner Kontaktaufnahme werden die Mitarbeiter der SCHUFA Dein Anliegen prüfen und Kontakt mit dem Gläubiger aufnehmen. Sollte sich der Eintrag als Irrtum erweisen, wird er schnell gelöscht. Wenn der betreffende Vertragspartner den Eintrag trotz unberechtigter Forderung nicht löschen möchte, bleibt noch der Weg über den Anwalt![/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Konditionenanfrage vs. Kreditanfrage – die SCHUFA-Falle

Auch wenn das Problem heute nur noch in Ausnahmefällen gegeben ist, waren Kreditvergleich und Konditionsanfragen in der Vergangenheit mitunter ein echtes Problem. Zwar kann eine Kreditanfrage nicht als negativer SCHUFA-Eintrag gelten, jedoch sorgen viele Kreditanfragen in kurzer Zeit dafür, dass sich Dein Score verschlechtert. Dies wirkt sich prompt auf etwaige Kreditkonditionen aus, so dass Du eventuell höhere Zinsen zahlen musst.

Dafür hat die SCHUFA vor einigen Jahren die sogenannte Konditionenanfrage als Merkmal eingeführt. Dieses wirkt sich im Vergleich zur Kreditanfrage nicht auf Deinen Score aus. Gerade in der ersten Zeit nach der Einführung des neuen Merkmals haben Bankberater jedoch aus Gewohnheit immer noch die Kreditanfrage genutzt. Aus diesem Grund solltest Du nach einer Konditionenanfrage stets Deine SCHUFA-Auskunft prüfen, um falsch gesetzte Kreditanfragen sofort korrigieren zu lassen.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

SCHUFA-Eintrag vermeiden

Der beste Schutz vor Problemen mit einer negativen SCHUFA-Auskunft liegt natürlich darin, erst gar keine negativen Einträge zu bekommen. In vielen Fällen kannst Du dies relativ einfach vermeiden, indem Du auf folgende Aspekte achtest:

- Rechnungen stets im Fokus behalten und fristgerecht bezahlen

- Bei Zahlungsschwierigkeiten auf jeden Fall das Gespräch mit dem Gläubiger suchen. Oft lassen sich verträgliche Lösungen ohne Mahnbescheide und Vollstreckungsmaßnahmen finden.

- Bei Mahnbescheiden oder angekündigten Vollstreckungsbescheiden unbedingt eine Lösung mit dem Gläubiger finden. In diesen Fällen stehst Du bereits kurz vor einem negativen SCHUFA-Eintrag!

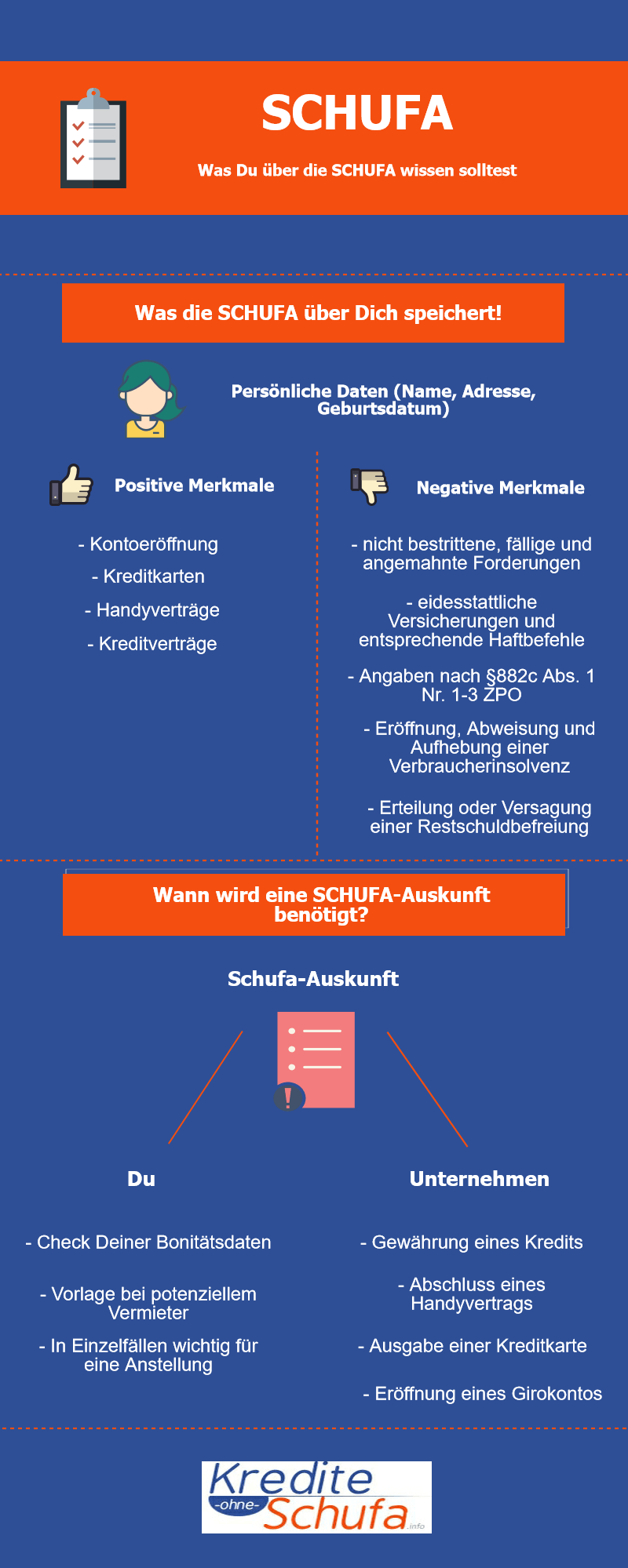

Infografik: Informationen rund um die SCHUFA, Quelle: Kredite-ohne-schufa.info

Fazit

Die SCHUFA erfüllt als Auskunftei in der Volkswirtschaft eine wichtige Rolle, da sie für die nötige Sicherheit bei Geschäften sorgt, die ein gewisses Vertrauen erfordern. Ob Vermieter, Banken, Handyanbieter oder Versandhändler – für jeden sind die Bonitätsauskunft und der Score wichtige Voraussetzungen und eine Art Versicherung für einen Vertragsabschluss. Da eine negative Bonitätsauskunft damit jedoch einen großen Einfluss auf die Finanzen eines Menschen hat, ist ein gewisser Datenschutz sehr wichtig. Aus diesem Grund hat der Gesetzgeber feste Regeln für die Speicherung und Meldung negativer Bonitätsmerkmale aufgestellt. Wenn Du selbst versuchst, Deinen Zahlungsverpflichtungen nach Möglichkeit immer nachzukommen und mit den Infos aus diesem Ratgeber zudem Deine SCHUFA-Auskunft stets pflegst, kannst Du die größten Probleme geschickt umgehen. Ob kostenlose Übersicht oder SCHUFA-Zugang über „Meineschufa“ wenn Du schnell reagierst, bleibt Deine Bonitätsauskunft sauber.

https://www.schufa.de/de/ueber-uns/unternehmen/geschichte-schufa/

https://www.gesetze-im-internet.de/bdsg_1990/__34.html

https://www.schufa.de/de/ueber-uns/unternehmen/schufa-zahlen/

https://www.meineschufa.de/download.php?file=SCHUFA_Infoblatt-DU-Antrag-deutsch.pdf

https://www.schufa.de/de/ueber-uns/daten-scoring/daten-schufa/

Bildquellen:

Casper1774 Studio – 322338083 / Shutterstock.com

Rido – 105216713 / Shutterstock.com[/vc_column_text][/vc_column][/vc_row]