Ratgeber Überschuldung

Starten Sie hier unverbindlich und kostenlos Ihre Anfrage

Überschuldung: Ursachen, Probleme erkennen und handeln

Trotz niedriger Kreditzinsen nimmt die Zahl der Bürger, die hierzulande als überschuldet gelten müssen, weiter leicht zu. Nicht wenige Experten machen sogar die ständig verfügbaren Kredite und die günstigen Darlehenszinsen dafür verantwortlich, dass Verbraucher vermehrt in die Überschuldung geraten. Wir möchten Sie im folgenden Ratgeber umfassend zum Thema Überschuldung informieren.

Wir möchten nicht nur die Ursachen nennen, sondern Ihnen Wege aufzeigen, wie Sie bei einer drohenden oder bereits vorhandenen Überschuldung handeln können. Im besten Fall werden Sie sogar präventiv tätig, sodass es erst gar nicht zur Überschuldung kommt.

Definition: Was ist Überschuldung eigentlich?

Den Begriff Überschuldung haben Sie vermutlich schon einmal gehört, wissen aber vielleicht nicht, was sich dahinter verbirgt bzw. wie Überschuldung eigentlich definiert wird. Im Allgemeinen werden solche Personen als überschuldet bezeichnet, die voraussichtlich für einen längeren Zeitraum nicht dazu imstande sind, ihren finanziellen Verpflichtungen nachzukommen. Vereinfacht werden meistens Personen als überschuldet bezeichnet, deren regelmäßiger Ausgaben höher als die monatlichen Einnahmen sind.

Den Begriff Überschuldung haben Sie vermutlich schon einmal gehört, wissen aber vielleicht nicht, was sich dahinter verbirgt bzw. wie Überschuldung eigentlich definiert wird. Im Allgemeinen werden solche Personen als überschuldet bezeichnet, die voraussichtlich für einen längeren Zeitraum nicht dazu imstande sind, ihren finanziellen Verpflichtungen nachzukommen. Vereinfacht werden meistens Personen als überschuldet bezeichnet, deren regelmäßiger Ausgaben höher als die monatlichen Einnahmen sind.

Wer also beispielsweise inklusive zu zahlender Kreditraten jeden Monat Ausgaben in Höhe von 2.500 Euro hat, jedoch nur 2.200 Euro Nettoeinkommen erzielt, der muss bereits als überschuldet gelten. Allerdings ist es eine weitere Voraussetzung, dass es keine schnell umsetzbare Möglichkeiten gibt, die Situation zu ändern, beispielsweise indem Ausgaben sofort reduziert werden können.

Info: Überschuldung bedeutet, seinen Verpflichtungen nicht vollumfänglich nachkommen zu können!

Vereinfacht dargestellt beinhaltet die Überschuldung, dass Sie nicht mehr dazu in der Lage sind, Ihren finanziellen Verpflichtungen nachzukommen. Dies kann beispielsweise bedeuten, dass Sie die anstehende Versicherungsprämie oder die nächste Stromrechnung nicht mehr bezahlen können, weil Ihre regelmäßigen Ausgaben höher als Ihre Einnahmen sind.

Streng abzugrenzen ist der Begriff der Überschuldung übrigens von der Verschuldung, denn auch wenn diese zwei Fachbegriffe häufig synonym verwendet werden, so bedeutet Verschuldung streng genommen lediglich, dass eine Person Schulden hat. Dies heißt allerdings noch nicht zwangsläufig, dass eine Überschuldung in dem Sinne vorhanden ist, als dass die vorhandenen Schulden nicht ordnungsgemäß zurückgeführt werden könnten.

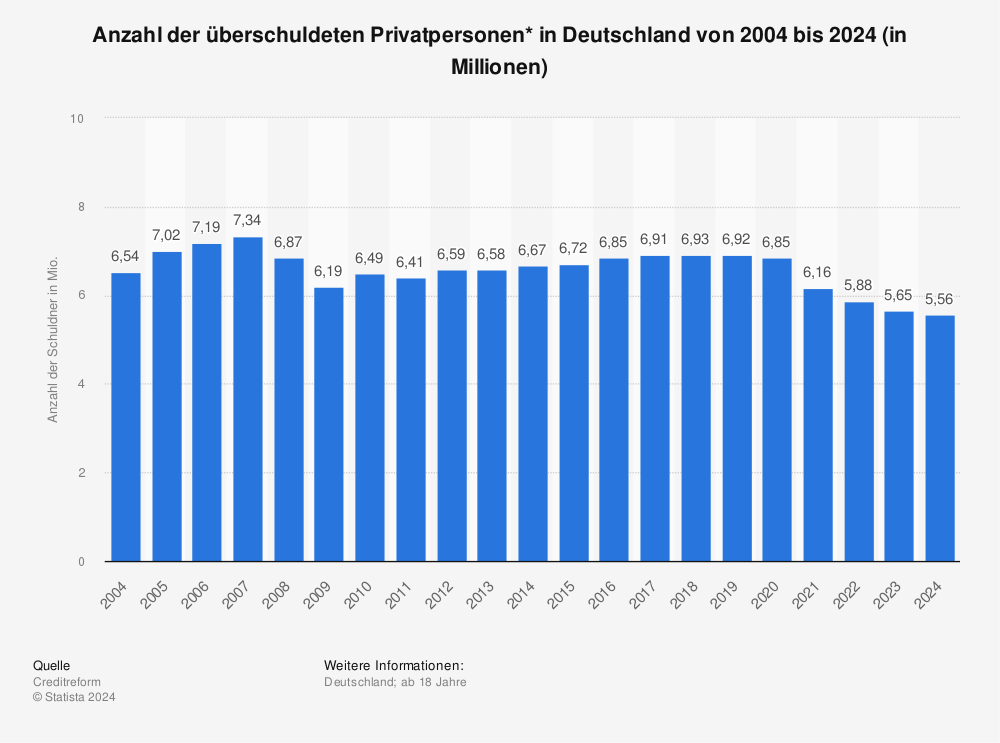

Statistik: Anzahl überschuldeter Personen in Deutschland

Mehr Statistiken finden Sie bei Statista

Was sind die Gründe für eine Überschuldung?

Damit Sie eine vorhandene Überschuldung rechtzeitig erkennen oder im besten Fall sogar vermeiden können, ist es von großer Bedeutung, die möglichen Ursachen zu kennen, die zu einer Überschuldung führen können. Daher möchten wir im Folgenden einige häufige Gründe nennen und darüber hinaus erläutern, was sich dahinter jeweils verbirgt.

Zu den häufigsten Ursachen, die bei vielen Personen zur Überschuldung führen können, gehören:

- Zu viele / zu hohe Konsumausgaben

- Unangemessener Lebensstandard

- Viele kleinere Kredite bzw. Darlehensraten

- Familiäre Ereignisse, wie zum Beispiel Scheidung oder Tod des Partners

- Berufsunfähigkeit

- Arbeitslosigkeit

- Längere Erkrankung

- Unvorhersehbare Ausgaben

- Teure Anschlussfinanzierung (Immobilienkredit)

Zu hohe oder zu viele Ausgaben als häufiger Grund für Überschuldung

Zu den häufigsten Gründen, warum es in der Praxis zur Überschuldung kommen kann, gehören zu hohe oder zu viele Ausgaben, die auf Dauer nicht mehr vom vorhandenen Kapital und dem erzielbaren Einkommen gedeckt werden können. Damit einher geht häufig ein nicht angemessener Lebensstandard, was in der Praxis oftmals etwas salopp formuliert so bezeichnet wird, dass diejenigen Personen oder die Familie über ihre Verhältnisse lebt.

Zu den häufigsten Gründen, warum es in der Praxis zur Überschuldung kommen kann, gehören zu hohe oder zu viele Ausgaben, die auf Dauer nicht mehr vom vorhandenen Kapital und dem erzielbaren Einkommen gedeckt werden können. Damit einher geht häufig ein nicht angemessener Lebensstandard, was in der Praxis oftmals etwas salopp formuliert so bezeichnet wird, dass diejenigen Personen oder die Familie über ihre Verhältnisse lebt.

In der heutigen Konsumgesellschaft ist es zwar verständlich, dass viele Bürger sich schöne Dinge im Konsumbereich leisten möchten und vor allem im Freizeitbereich nicht auf bestimmte Aktivitäten verzichten wollen. Dennoch ist ein unangemessener Lebensstandard eine häufige Ursache für den Eintritt der Überschuldung.

Mehrere kleine Kredite können zum Verlieren der Übersicht führen

Eine Art Schuldenfalle, die von vielen Verbrauchern so gar nicht wahrgenommen wird, sind mehrere kleine Kredite, die zu diversen monatlichen Belastungen führen. Heutzutage ist es nahezu üblich geworden, dass immer mehr Konsumausgaben auch im Bereich von wenigen Hundert Euro über einen Kredit finanziert werden. Dazu gehört beispielsweise der Kauf eines neuen Computers, eines Fernsehers, eines Smartphones oder von Haushaltsgeräten.

Mittlerweile bietet nahezu jeder etwas größere Händler die passende Finanzierung an, sodass schnell fünf und mehr unterschiedliche Kreditraten zusammenkommen, die Sie zur gleichen Zeit zahlen müssen. Hier besteht die nicht geringe Gefahr, dass Sie den Überblick über alle Verpflichtungen verlieren, sodass Sie letztendlich in der Summe zu viele Kreditraten zahlen. Dies führt dazu, dass die Ausgaben jeden Monat Ihre Einnahmen übersteigen.

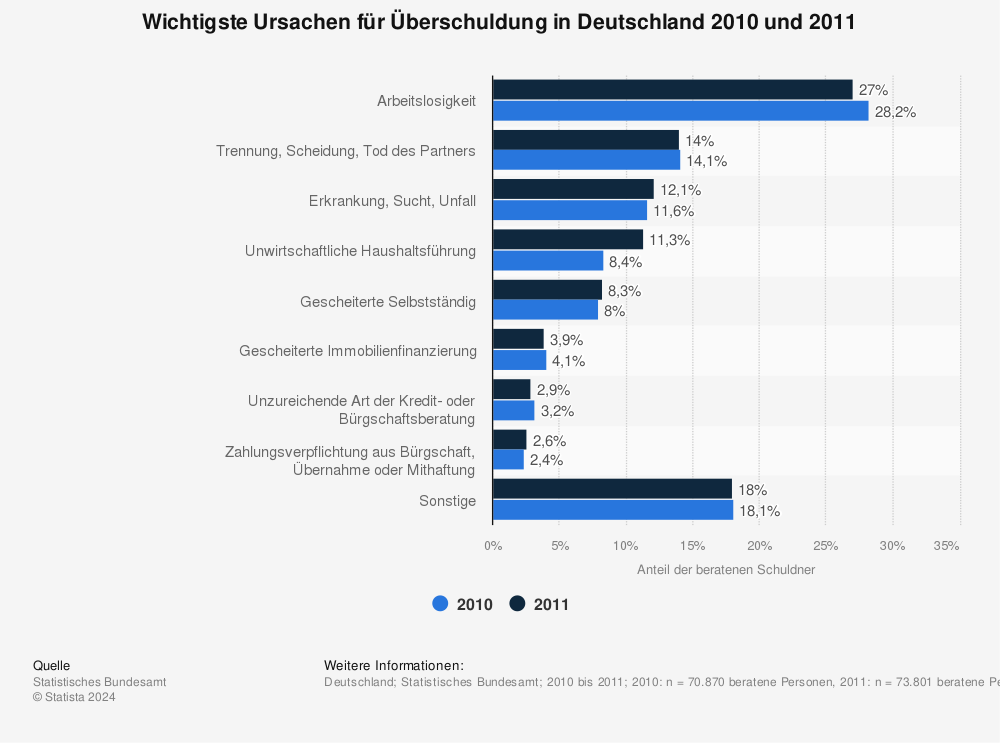

Grafik Ursachen Überschuldung

Mehr Statistiken finden Sie bei Statista

Familiäre Ereignisse wie Scheidung oder Tod des Partners

Zu den tragischen Gründen, die ebenfalls in die Überschuldung führen können, gehören im familiären Bereich zum einen die Scheidung und zum anderen der Tod des Ehepartners. In beiden Fällen hat der Betroffene kaum eine Möglichkeit, etwas an dieser Situation zu verbessern und die Überschuldung wird demzufolge in vielen Fällen als Schicksal betrachtet.

Zu den tragischen Gründen, die ebenfalls in die Überschuldung führen können, gehören im familiären Bereich zum einen die Scheidung und zum anderen der Tod des Ehepartners. In beiden Fällen hat der Betroffene kaum eine Möglichkeit, etwas an dieser Situation zu verbessern und die Überschuldung wird demzufolge in vielen Fällen als Schicksal betrachtet.

Nach einer Scheidung führen oftmals Unterhaltsansprüche des ehemaligen Partners und/oder Kindern dazu, dass der vormalige Hauptverdiener plötzlich mehr Ausgaben als Einnahmen hat und es zur Überschuldung kommt. Aber auch die Arbeitslosigkeit des einen Partners kann natürlich bei vorhandenen Verpflichtungen dazu führen, dass die Überschuldung eintritt. Noch dramatischer ist die Situation oftmals dann, wenn ein Partner stirbt, insbesondere natürlich unter der Voraussetzung, dass es sich dabei um den Hauptverdiener in der Familie gehandelt hat.

Berufsunfähigkeit, Arbeitslosigkeit und längere Erkrankung

Zu den ebenfalls relativ häufigen Gründen einer Überschuldung gehören der Eintritt der Berufsunfähigkeit, der Fall in die Arbeitslosigkeit sowie eine längere Erkrankung, sodass die Lohnfortzahlung reduziert wird bzw. das erhaltene Krankengeld das zuvor vorhandene Gehalt nicht in vollem Umfang ersetzen kann. Zusammengefasst ist es hier also der Wegfall oder zumindest die Verminderung des Einkommens, die ursächlich für die Überschuldung ist. Diese Situation ist für die Betroffenen meistens sehr dramatisch, lässt sich allerdings in den meisten Fällen nicht ohne Weiteres beheben, falls zuvor keine ausreichende Vorsorge getroffen wurde.

Nachdem wir Sie nun darüber informiert haben, welche Gründe häufig zur Überschuldung führen, möchten wir Ihnen im Rahmen der folgenden Tabelle eine Möglichkeit nennen, wie Sie in der entsprechenden Situation vorgehen können bzw. was Sie grundsätzlich tun können, damit die eingetretene Situation in der Praxis gar nicht erst zur Überschuldung führt.

| Überschuldungsgrund | Maßnahme / Vorbeugen |

| Hohe Konsumausgaben | Ausgaben reduzieren |

| Lebenstandard zu hoch | Lebenstandard anpassen |

| viele Kreditraten | Umschulden |

| Scheidung | – |

| Tod Partner | Risikolebensversicherung |

| Berufsunfähigkeit | Berufsunfähigskeits-Versicherung |

| Längere Krankheit | Krantentagegeld-Versicherung |

| Arbeitslosigkeit | private Arbeitslosenversicherung |

| Zu teure Finanzierung | Laufzeit verlängern | Rate reduzieren |

Kreditzinsen können ebenfalls in die Überschuldung führen

Wie eingangs bereits angesprochen können, können auch die aktuell günstigen Kreditzinsen mitunter zur Überschuldung führen. Dies gilt zum einen für den Fall, dass Sie sich eben wegen der geringen Zinssätze vermehrt zur Aufnahme von Krediten verleiten lassen und dabei nicht im Blick haben, dass die Gesamtbelastung dadurch zu hoch wird. Dies trifft sowohl für gewöhnliche Ratenkredite als auch für eine Immobilienfinanzierung zu. Bei Baudarlehen kommt noch ein weiterer Punkt hinzu, nämlich das Zinsänderungsrisiko nach Ablauf der Zinsfestschreibung. Schließen Sie beispielsweise jetzt ein Baudarlehen mit einer Zinsfestschreibung von fünf Jahren ab, so ist es nach Ablauf dieser fünf Jahre sehr wahrscheinlich, dass der zu zahlende Kreditzins höher oder sogar deutlich höher als jetzt sein wird. Dann könnte die frühere Zinsbelastung im schlimmsten Fall sogar dazu führen, dass die vorher stabile Finanzierung ins Wanken Gerät oder Sie in der Überschuldung landen.

Unser Tipp: Trotz niedriger Kreditzinsen solide kalkulieren!

Unser Tipp lautet im Zusammenhang mit den Kreditzinsen, die mitunter ebenfalls zur Überschuldung führen können, dass Sie sich durch die sehr niedrigen Darlehenszinsen nicht dazu verleiten lassen sollten, vermehrt Darlehen aufzunehmen, die Sie sich eigentlich nicht leisten können. Daher ist es wichtig, trotz der niedrigen Darlehenszinsen genau zu kalkulieren, ob die vereinbarten monatlichen Kreditraten tatsächlich tragbar sind.

In der folgenden Tabelle möchten wir Ihnen kurz die aktuellen Durchschnittszinssätze für die gängigsten Darlehensarten nennen, damit Sie kalkulieren können, welche monatliche Belastung unter Einbeziehen der Kreditsumme und der Laufzeit auf Sie zukommen wurde.

| Kreditart | Zinssatz* |

| Dispositionskredit | 8% bis 12% |

| Ratenkredit (klassisch) | 5% bis 9% |

| Online-Kredit | 3% bis 8 % |

| Rahmenkredit | 4% bis 9% |

| Kredite ohne Schufa | 7% bis 12% |

| Immobilienkredit 5 Jahre fest | 0,8% bis 1,5% |

| Immobilienkredit 15 Jahre fest | 1,3% bis 2,5% |

*Stand Dezember 2016

Die beliebtesten Banken unserer Besucher in letzten 30 Tagen

Alle Kreditangebote wurden von der Redaktion geprüft!

Überschuldung eingetreten: Was kann ich jetzt tun?

Der erste wichtige Schritt auf dem Weg zur Bekämpfung einer Überschuldung besteht darin, die angespannte finanzielle Lage zu erkennen. Bei nicht wenigen Verbrauchern dauert es Monate oder sogar Jahre, bis ihnen tatsächlich bewusst wird, dass sie überschuldet sind. Oftmals ist der Zeitraum deshalb so lang, weil zum Beispiel durch Nutzung des Dispositionskredites oder Aufnahme weiterer Kredite verhindert wird, dass man seinen Zahlungsverpflichtungen nachkommen kann.

Der erste wichtige Schritt auf dem Weg zur Bekämpfung einer Überschuldung besteht darin, die angespannte finanzielle Lage zu erkennen. Bei nicht wenigen Verbrauchern dauert es Monate oder sogar Jahre, bis ihnen tatsächlich bewusst wird, dass sie überschuldet sind. Oftmals ist der Zeitraum deshalb so lang, weil zum Beispiel durch Nutzung des Dispositionskredites oder Aufnahme weiterer Kredite verhindert wird, dass man seinen Zahlungsverpflichtungen nachkommen kann.

Dennoch kommt es irgendwann immer zu dem Punkt, dass die Überschuldung nicht mehr ignoriert werden kann. In diesem Fall geht es darum, möglichst planvoll und effizient zu handeln. Dabei kommt es vor allem darauf an, welchen Umfang die Überschuldung bereits erreicht hat und welche Maßnahmen infrage kommen können, um die Situation wieder ins Positive zu ändern.

Vom Grundsatz her sind es beispielsweise die folgenden Maßnahmen und Vorgehensweisen, mit denen eine Überschuldung wirksam angegangen werden kann:

- Regelmäßiger Ausgaben reduzieren

- Kredite umschulden

- Einnahmen erhöhen, beispielsweise durch einen Nebenjob

- Mit Gläubigern verhandeln und Vereinbarungen treffen

- Schuldnerberatung in Anspruch nehmen

- Privatinsolvenz als letzte Möglichkeit

Falls die Überschuldung daraus resultiert, dass Ihre monatlichen Ausgaben höher als die Einnahmen sind, können oftmals bereits kleinere Maßnahmen ausreichen, um wieder aus der Überschuldung heraus zu kommen. Wirksame Maßnahmen können zum Beispiel darin bestehen, verzichtbare Ausgaben zu reduzieren, beispielsweise im Freizeit- oder auch im Konsumbereich. Das kann beispielsweise die Reduzierung des Zigarettenkonsums sein oder auch das Streichen der zweiten Urlaubsreise im Jahr.

Eine Maßnahme besteht nicht nur in der Reduzierung der Ausgaben, sondern mitunter ist es ebenfalls eine Möglichkeit, die Einnahmen zu erhöhen. Dies ist natürlich bei Weitem nicht so einfach, sondern das Erhöhen des Einkommens ist in den meisten Fällen damit verbunden, zumindest vorübergehend eine Nebentätigkeit anzunehmen. Einfache Lohnerhöhungen, die Sie beispielsweise durch eine Gehaltsverhandlung mit Ihrem Chef erreichen, sind allerdings meistens aufgrund der relativ geringen prozentualen Erhöhung kaum geeignet, um die Einnahmen- und Ausgabensituation signifikant zu verbessern.

Kredite umschulden und mit Gläubigern verhandeln

In einer möglichen zweiten Phase der Umschuldung kann es sinnvoll sein, vorhandene Kredite durch neue zu ersetzen, wie z.B. durch einen Sofortkredit oder Kredit ohne Schufa. Dies ist beispielsweise dann empfehlenswert, wenn Sie aus früheren Zeiten noch relativ teure Kredite haben, die Sie heutzutage erheblich günstiger bekommen. Handelt es sich dabei um Ratenkredite, ist eine vorzeitige Tilgung meist problemlos möglich.

Durch die günstigeren Zinsen reduziert sich die monatliche Rate, was in manchen Fällen bereits ausreichen kann, um wieder eine positivere Einnahmen- und Ausgabensituation zu schaffen. Sollte die Umschuldung der Kredite nicht möglich sein oder nicht ausreichen, besteht eine weitere Maßnahme darin, mit den Gläubigern zu sprechen und spezielle Vereinbarungen zu treffen. Solche Vereinbarungen können beispielsweise darin bestehen, die Laufzeit des Kredites zu verlängern, was zu einer Reduzierung der monatlichen Rate führt. Das Aussetzen von Raten ist ebenfalls eine Option. Manche Kreditgeber sind unter bestimmten Voraussetzungen sogar dazu bereit, Ihnen einen Teil der Schulden zu erlassen.

Fremde Hilfe annehmen: die Schuldnerberatung

Immer dann, wenn Sie das Gefühl haben, die eingetretene Überschuldung selbst nicht mehr handhaben zu können, bietet es sich an, Hilfe von Dritten in Anspruch zu nehmen. Der geeignete Weg ist dann der Gang zur Schuldnerberatung, denn dort kümmern sich Fachleute um Ihre finanziellen Probleme, die damit tagtäglich zu tun haben. Viele Schuldnerberatungen sind kostenfrei und führen deshalb nicht dazu, dass sich Ihre finanzielle Situation weiter verschlechtert. Sollte allerdings auch der Schuldnerberater zu der Erkenntnis kommen, dass die Überschuldung mit allen zur Verfügung stehenden Maßnahmen nicht zu verhindern ist, bleibt in vielen Fällen nur noch der Gang in die Privatinsolvenz als letzter Ausweg.

Immer dann, wenn Sie das Gefühl haben, die eingetretene Überschuldung selbst nicht mehr handhaben zu können, bietet es sich an, Hilfe von Dritten in Anspruch zu nehmen. Der geeignete Weg ist dann der Gang zur Schuldnerberatung, denn dort kümmern sich Fachleute um Ihre finanziellen Probleme, die damit tagtäglich zu tun haben. Viele Schuldnerberatungen sind kostenfrei und führen deshalb nicht dazu, dass sich Ihre finanzielle Situation weiter verschlechtert. Sollte allerdings auch der Schuldnerberater zu der Erkenntnis kommen, dass die Überschuldung mit allen zur Verfügung stehenden Maßnahmen nicht zu verhindern ist, bleibt in vielen Fällen nur noch der Gang in die Privatinsolvenz als letzter Ausweg.

Die zuvor beschriebenen Maßnahmen geben Ihnen eine Reihe von Mitteln an die Hand wie Sie eine eingetretene Überschuldung wieder in eine normale Schuldensituation ändern können. Die möglichen Maßnahmen hängt vor allem vom Schweregrad Überschuldung ab, sodass eine Einteilung in verschiedene Phasen sinnvoll ist, was Sie der folgenden Tabelle entnehmen können.

| Phasen der Überschuldung | Maßnahme |

| Phase I | Ausgaben reduzieren |

| Phase II | Lebensstandard |

| Phase III | Kredite umschulden |

| Phase IV | Vereinbarung mit Gläubigern |

| Phase V | Schuldnerberatung |

| Phase VI | Privatinsolvenz |

Pfändungs- und Überweisungsbeschluss: P-Konto einrichten lassen

Im Laufe einer Überschuldung kommt es häufiger vor, dass Sie eine Rechnung nicht bezahlen können und der jeweilige Gläubiger deshalb zunächst einen Mahnbescheid beantragt. Kommen Sie dieser Aufforderung nicht nach, sind es vor allem Behörden wie das Finanzamt oder auch Stromversorger, die einen sogenannten Pfändungs- und Überweisungsbeschluss als Titel vorlegen. Ein solcher Beschluss bedeutet, dass ein bestimmter Anteil Ihres Einkommens gepfändet werden kann, bis der Gläubiger sich bezüglich der offenen Forderungen vollständig befriedigt hat. Da ein Pfändungs- und Überweisungsbeschluss immer damit verbunden ist, dass die Bank Ihr Konto für Verfügungen sperrt, bietet es sich an, ein sogenanntes P-Konto einrichten zu lassen. Es handelt sich dabei um ein Pfändungsschutzkonto, welches es mittlerweile seit einigen Jahren in Deutschland gibt.

Der große Vorteil besteht beim Pfändungsschutzkonto darin, dass sämtliches Guthaben, welches über den sogenannten Pfändungsfreibetrag hinausgeht, von Ihnen jederzeit ohne Zustimmung der Bank in jedem Einzelfall abgerufen werden kann. Sie müssen sich bei einem P-Konto also nicht jede einzelne Überweisung oder Bargeldverfügung seitens des Bankmitarbeiters genehmigen lassen, sondern lediglich der pfändbare Anteil Ihres Gehalts muss auf dem Konto verbleiben, während alle „überschüssigen Guthaben“ verfügt werden können.

Wie hoch der Pfändungsfreibetrag ist, hängt von Ihrer familiären Situation und eventuellen Unterhaltsverpflichtungen ab. Bei Alleinstehenden ohne Kinder und sonstigen Unterhaltsverpflichtungen beläuft sich der Pfändungsfreibetrag aktuell auf knapp 1.100 Euro. Würden Sie also beispielsweise ein Nettoeinkommen von 1.300 Euro erzielen, könnten Sie jeden Monat den Pfändungsfreibetrag von rund 1.100 Euro verfügen, während die überschüssigen 200 Euro dazu genutzt würden, die Forderungen der Gläubiger zu befriedigen.

Unser Tipp: Pfändungsschutzkonto erleichtert Zahlungsverkehr erheblich

Falls gegen Sie ein Pfändungs- und Überweisungsbeschluss vorliegt, sollten Sie auf jeden Fall mit Ihrer Bank über die Einrichtung eines Pfändungsschutzkontos sprechen. Das P-Konto erleichtert den Zahlungsverkehr erheblich, weil dann nicht mehr jeder Verfügung und Überweisung seitens der Bank im Einzelfall genehmigt werden muss. Jedes Kreditinstitut ist mittlerweile dazu verpflichtet, Ihr gewöhnliches Girokonto durch eine Zusatzvereinbarung in ein solches P-Konto umzuwandeln.

Überschuldung im Vorfeld vermeiden: Diese Präventivmaßnahmen helfen

Aufgrund unserer vorherigen Informationen sind Sie jetzt bestens darüber informiert, worum es sich bei einer Überschuldung handelt, was häufige Gründe für das Eintreten einer Überschuldung sind und was Sie in einer derart prekären finanziellen Situation tun können. Am besten wäre es aber natürlich, wenn es erst gar nicht zu einer Überschuldung kommen würde. Wenn Sie einige Präventivmaßnahmen durchführen, ist es in vielen Fällen möglich, die Gefahr einer Überschuldung deutlich zu reduzieren und deren Eintritt sogar über einen langen Zeitraum zu vermeiden.

Zu den Maßnahmen, die sicherlich mit zur Vermeidung einer Überschuldung beitragen können, gehören unter anderem:

- Haushaltsbuch führen

- Überblick über Kreditraten schaffen

- In regelmäßigen Abständen Kreditangebote vergleichen

- Alle drei bis sechs Monate eine Einnahmen- und Ausgabenrechnung aufstellen

- Finanzielle Absicherung des Einkommensverlustes, beispielsweise durch Berufsunfähigkeitsversicherung

Oftmals reicht bereits das Führen eines einfachen Haushaltsbuches aus, um das Auftreten einer Überschuldung zu vermeiden. In diesem Haushaltsbuch führen Sie alle regelmäßigen Ausgaben auf, sodass Sie am Ende des Monats genau wissen, wofür welcher Geldbetrag verwendet wurde. Stellen Sie dann beispielsweise fest, dass mehrere Monate hintereinander zum Beispiel 2.500 Euro ausgegeben wurden, obwohl Ihr Einkommen lediglich 2.300 Euro beträgt, können Sie häufig rechtzeitig gegensteuern, um nicht in die Überschuldung zu geraten. Eine ganz ähnliche Funktion hat die Einnahmen- und Ausgabenrechnung, die Sie alle drei bis sechs Monate aufstellen sollten. Auch hier wird das Einkommen den Ausgaben gegenübergestellt, sodass Sie einen negativen Saldo rechtzeitig erkennen.

Das regelmäßige Vergleichen von aktuellen Kreditangeboten kann immer dann sinnvoll sein, wenn Sie bereits mehrere Kredite bedienen und dabei noch einem vergleichsweise hohen Zinssatz zahlen. Dann ist es durchaus auch präventiv sinnvoll, eine Umschuldung vorzunehmen, um so die monatlichen Ausgaben in Form der Kreditraten zu reduzieren.

Eine ebenfalls äußerst wichtige Maßnahme ist der Abschluss bestimmter Versicherungen, denn die Reduzierung oder der Wegfall des Einkommens sind nach wie vor wesentliche Gründe, die zur Überschuldung führen. In der folgenden Tabelle haben wir einmal die wichtigsten Versicherungen in diesem Bereich zusammengestellt, sodass Sie selbst prüfen können, ob Ihnen die eine oder andere Absicherung noch fehlt und diese für Sie infrage kommen:

| Versicherung | Finanzieller Schutz bei… |

| Berufsunfähigkeits-Versicherung | Berufs- und Erwerbsunfähigkeit |

| Dread-Disease-Versicherung | schweren Krankheiten |

| Grundfähigkeitensversicherung | Verlust von Fähigkeiten wie Sehen, Hören etc. |

| private Arbeitslosenversicherung | Arbeitslosigkeit |

| Lebensversicherung | Tod Partner |

| Kranktentagegeld-Versicherung | längerer Krankheit |

Fazit: Überschuldung erkennen und handeln

Immer mehr Menschen in Deutschland gelten als überschuldet, dabei lässt sich der Eintritt dieser negativen finanziellen Situation relativ häufig vermeiden. Ein ganz wichtiger Schritt ist bereits das Erkennen der Überschuldung, sodass Experten dies sogar als halbe Miete auf dem Weg zu einer positiveren finanziellen Situation bewerten. Gegen Schicksalsschläge, wie zum Beispiel den Eintritt einer Berufsunfähigkeit, eine längere Erkrankung oder den Tod des Partners, können Sie sich beispielsweise mit entsprechenden Versicherungen finanziell schützen. Ferner ist es sehr wichtig, die eigenen Ausgaben stets im Blick zu haben, denn oftmals geraten Verbraucher schleichend in eine Überschuldung.

Das Ordnen der eigenen Kreditraten gehört ebenfalls zu den präventiven Maßnahmen, die häufig bereits ausreichen, um eine Überschuldung zu verhindern. Haben Sie dennoch eine Überschuldung festgestellt, ist es wichtig und sinnvoll, möglichst schnell und effektiv zu handeln. So kann es sinnvoll sein, die Ausgaben zu reduzieren, Kredite neu zu ordnen oder auch fremde Hilfe in Form der Schuldnerberatungen in Anspruch zu nehmen, falls Sie sich in der eingetretenen Situation überfordert fühlen. Durch sämtliche präventive Maßnahmen und Mittel, die während der Überschuldung angewandt werden können, ist es dann häufig möglich, wieder in ruhigeres Fahrwasser zu gelangen und die finanziellen Verhältnisse zu ordnen.